こんにちはど田舎に注文住宅をでお馴染みのタメシロウです。

住宅ローンの仮審査をJAで受けた話を前回書きました。

でもそれは農地転用向けの審査であって

私たちの第一希望は、第一地銀のI銀行でした。

なぜなら、金利が1番安かったからです。

行員アドバイス 住宅ローンは比較せよ

友人が隣県の地銀で働いていているので住宅ローンについてふとLINEしたところ

I銀行は住宅ローンの魅せ方が上手い!でも他の銀行も比較したほうがいいよ。

と言われました。

夫は当初「変動金利を選びたい!」と言っていたのですが

I地銀だと、変動金利は2.7%くらいあり

これで変動金利を選ぶ人ってツワモノ~

固定金利の2期間別 段階金利と呼ばれる商品を取り扱っているのが特徴的でした。

具体的に言うと最初10年は0.6%、11年めから0.9%と言った感じの商品です。

これも地銀の友人曰く

田舎の人の方が金利に対して安定を求める傾向にあり、

都会の人ほどアグレッシブではない

事が関係しているのかもしれません。

夫の希望とは違いましたが、安定を求める私としてはむしろ、

35年間の金利が一定である段階金利の方が良かったです。

融資手数料に注意せよ

結局仮審査を受けた会社が

- JA

- I銀行

- E銀行

- K銀行

の4社でした。他にも信用金庫や労金などの選択肢もありましたが、

金利的に魅力を感じたのがこの4社だけでした。

金利や銀行に支払う取り扱い手数料はあまりかわらないのですが、

大きく違うのが銀行に支払う融資手数料

これは銀行によっても違いますし、銀行内の住宅ローンの商品によっても違います。

なので、35年間のシュミレーションを銀行で出してもらって3000万を借り入れ

た時どの商品が利息と元本の総支払い額が1番低くて済むかを検証しました。

ちなみにマンション購入した8年前は無かったんですよね~融資手数料。

銀行も利息で食べていけない時代よね。

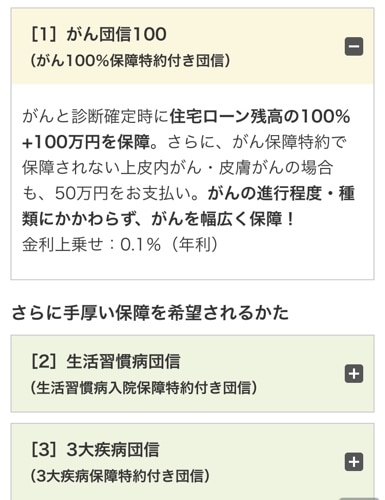

団体信用生命保険の保証内容に注意せよ

団体信用生命保険(以下、団信)の保証内容・特約が

今は生命保険のように充実しています。

これは8年前はマンション購入した時に逆に無かったのですが、

金利に0.1%上乗せすればがん保障をつけることができたり

さらにら0.2%上乗せすれば三大疾病の保障がついたりする団信が増えました。

私はがん保障にだけは絶対上乗せしてでもつけたかったので、

それを選べる商品を希望していました!

がん保障は、上皮がんだとしてもがん!と診断されるとローンの残金を支払わなくてよくなるというもので、(保証会社によるけど)

うちの場合0.1%上乗せにして1300円ほど支払額が増えるのですが、(これも銀行窓口の方が教えてくれます)

掛け捨てのがん保険を38歳で加入することを思えば安い!!思っています!

保証会社の保証料に注意せよ

保証会社の保証料 転職2年めの夫はここで大きく差がでました。

住宅ローンを借りるためには金融機関の指定する保証会社に

保証料を支払い保証人になってもらう必要があるのですが

E銀行やK銀行の場合それは、商品と審査会社によって保証料が変わりました。

しかしI銀行はグループ会社の保証会社で、保証料も事前に決められていました。(転職組としてはラッキー)

そのため、夫は転職2年目だったので、E銀行の保証会社からは厳しい判断がでてしまい、

住宅ローンの金利に上乗せだと0.4%という結果がでました。

I銀行だと、0.2%の上乗せです。(事前に決まっている)

これだけでもすでに大きく違いますよね。

結局、4社比較した結果名実ともにI銀行で融資を受けることに決めました。

住宅ローンの選び方 まとめ

- 融資手数料を比較する

- 団信の特約(がん団信)があるか確認する

- 保証料がいくらになるか審査する

そしてついに来月から住宅ローンの支払いがスタートするのですが

その話はまた書きたいと思います。でわ(^^♪